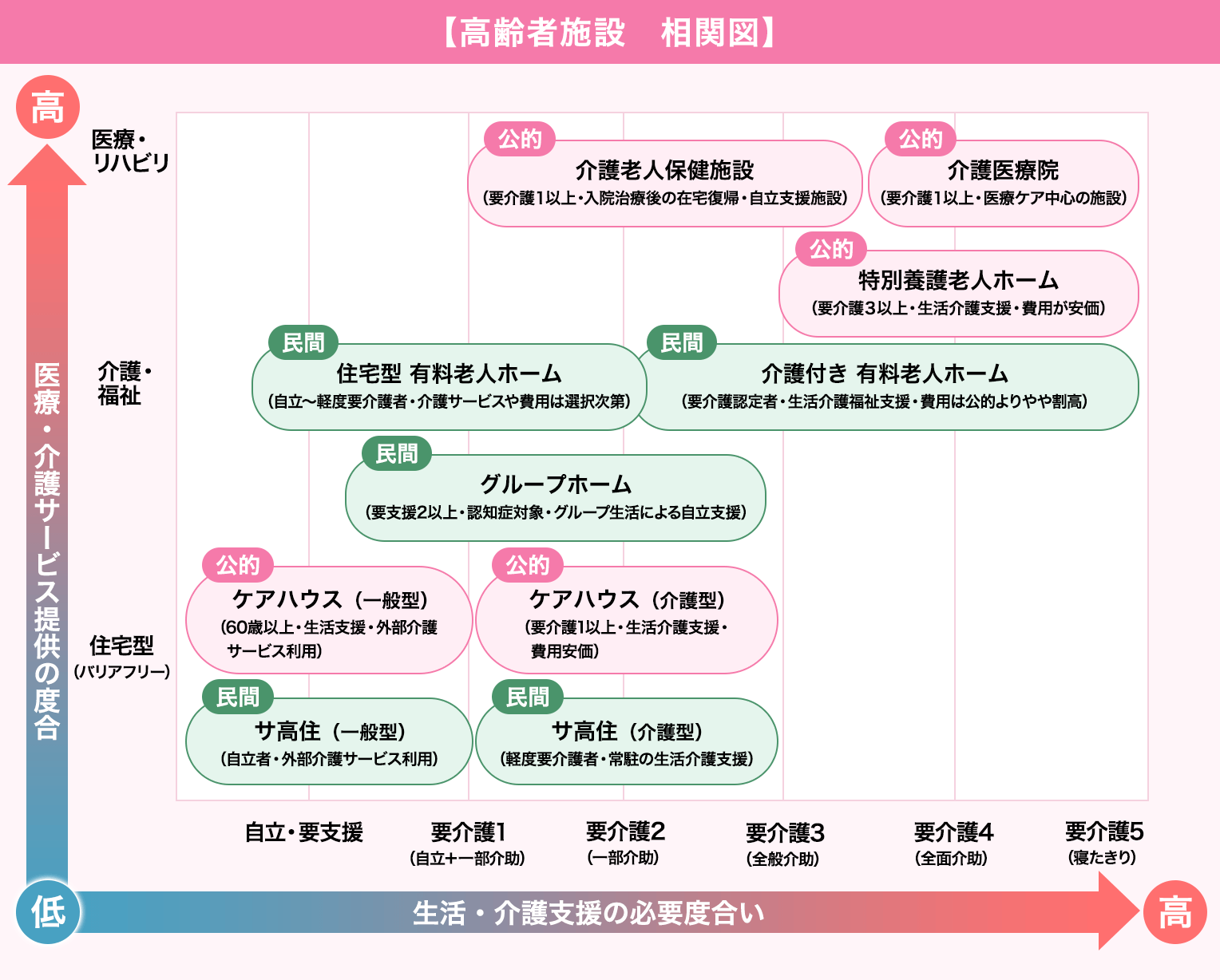

保険アドバイザーから見た介護・医療

保険アドバイザーから見た介護・医療

第22回高齢者の家計管理

成年後見制度やFPを活用

高齢者には周囲のサポートが重要に

高齢者はある程度の資産を持っているにもかかわらず、判断力が若いころに比べて弱まっているため、割高な金額で生活用品を購入してしまったり、振込め詐欺の被害に遭ってしまったりしています。詐欺に遭えば誰でもライフプランが大きく狂ってしまいますが、特に年金生活をしているような高齢者は取り返しがつきません。老後の生活は限られた収入や資産で生活していかなければなりませんが、現実は多くの落とし穴があり、高齢者はとても危険にさらされながら生活しているのです。

自宅にせよ介護施設にせよ、高齢者が平和な生活をしていく上では、やはりまわりのサポートが重要になります。体に関することは家族や介護ヘルパー、施設の職員等でそれなりに対応できますが、お金のことになるとそうはいきません。サポート役に一番適しているのは同居している子供ですが、もし子供が遠方に住んでいるとか、子供がいないような時は、かなり心配と言えます。また昨今は、子供に正常な金銭感覚がなかったり、子供自身が親の資産を狙っていたりするケースもあり、より事態を複雑にしています。高齢者にとっては、元気なうちに信頼できる人をみつけ、いざという時はきちんとサポートしてもらえるような関係を築いておくことが重要です。もし身の回りに対象となりえる人がいない時は、専門家に依頼することを考えてみても良いでしょう。

認知症や知的障害、精神障害等の理由で判断能力が十分でなくなった人を支援する制度として、成年後見制度があります。成年後見制度には法定後見制度(後見・保佐・補助)と任意後見制度があり、法定後見の場合は、契約行為等に後見人の同意が必要となる為、同意なしで行った契約行為等は取り消すことが可能になります。任意後見の場合は、まだ判断能力があるうちに、将来に備えて自らが選んだ後見人へ資産管理等に関して代理権を与えておけます。そうるすことによって判断能力が低下した後でも安心して後見人にサポートしてもらえます。

早めに自ら安心を選ぶことが大事

成年後見制度を利用することで、高齢者の生活をサポートすることができますが、利用するには家族裁判所への申し立て(法定後見制度)や、公証役場へ出向いての後見契約締結(任意後見制度)が必要であり、その後も制度に則った対応をしていかなければなりません。これは後見人になる人にとって責任と覚悟が必要になります。そこで、もっと気軽にできるサポートとして、最近はファイナンシャルプランナーに家計の管理を依頼するケースがでてきています。

ファイナンシャルプランナーは、主に高齢者等の依頼者が今後どのような生活を望み、その為にはどのようにお金を使っていけば良いかを助言し、管理サポートしていきます。のちに判断能力が低下していった場合は、各後見制度へ移行していくことも考えられます。

ファイナンシャルプランナーによるサポートは、その内容から任意後見制度を利用する前段階的な位置付けと言えます。